Джерело: Mind.UA

Якщо ви займалися або займаєтеся бізнесом незалежно від його розміру, то точно починаєте хоча б трохи нервувати при згадці цього органу. Мова про податкову міліцію. Були часи (на початку двотисячних), коли директор кожного новоствореного підприємства навіть мав відвідати податкових міліціонерів для особистого знайомства.

Але вже майже 3 роки податкова міліція як би є, але існує як би поза законом.

Чому так сталося?

Історичні передумови

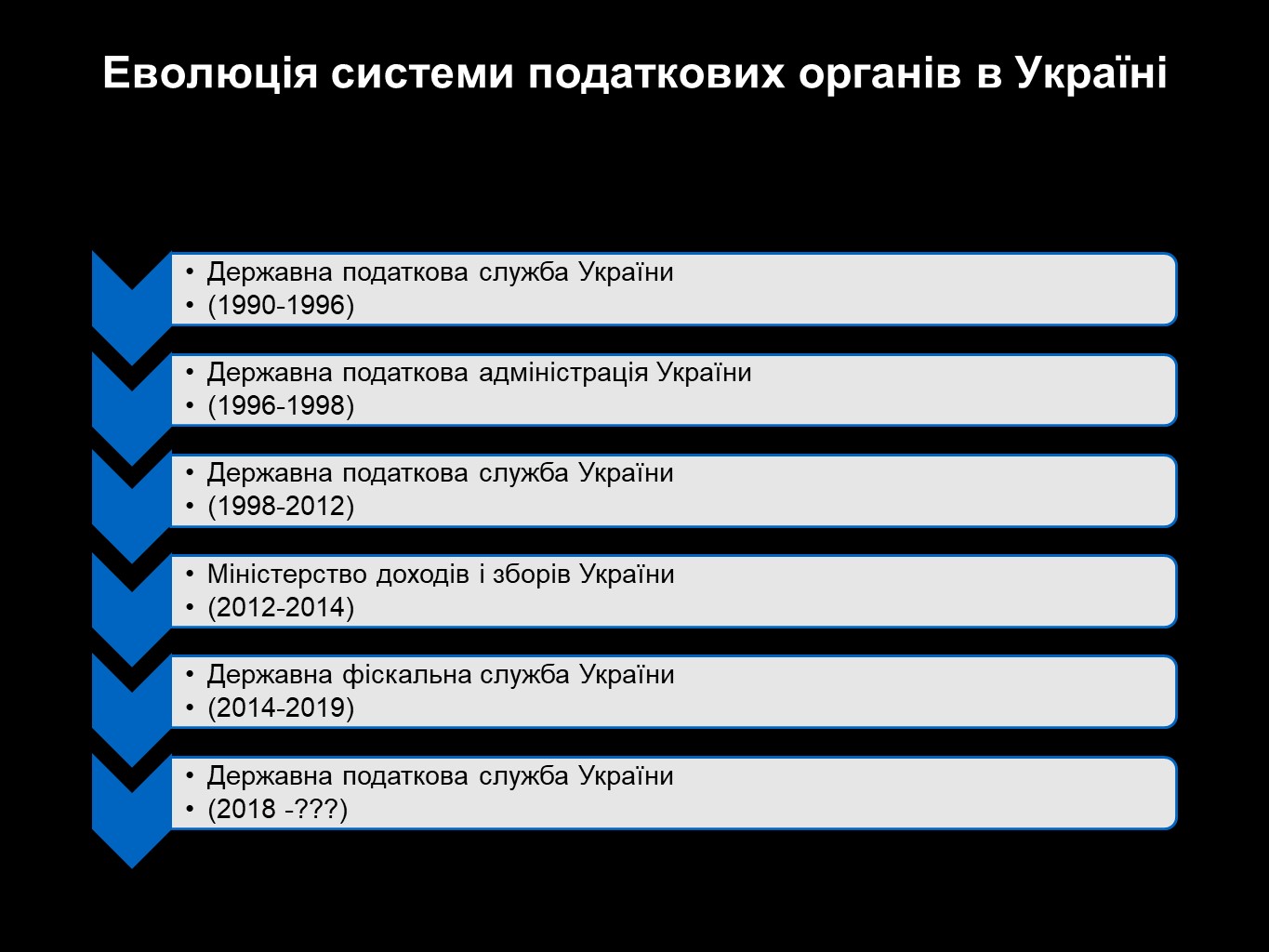

Податкова міліція з самого початку її створення (1996 рік) завжди знаходилася всередині системи податкової служби. А така система за роки незалежності постійно реформувалася.

Спочатку була Державна податкова служба УРСР (1990-1996 рр.), яка в подальшому була трансформована в Державну податкову адміністрацію (1996-1998 рр.). На зміну їй була утворена Державна податкова служба України, яка проіснувала до 2012 року, і яку в умовах адміністративної реформи об’єднали з Державною митною службою та створили Міністерство доходів і зборів України (2012-2014 рр.). У 2014 році Кабінет міністрів України реорганізував Міндоходов, створивши Державну фіскальну службу. 18 грудня 2018 Постановою № 1200 КМУ черговий раз реорганізував ДФС шляхом поділу на ДПС України та ДМС України.

Як податкова міліція опинилась поза законом

Тепер уважно розглянемо, що ж саме відбувалося на останньому етапі.

Постановою КМУ від 18 грудня 2018 р №1200 створено Державну податкову службу України. Пунктом 2 цієї Постанови Державна податкова служба визнана центральним органом виконавчої влади, що реалізує державну податкову політику.

Державна податкова служба України почала свою роботу з серпня 2019 відповідно до розпорядження Кабінету Міністрів України від 21 серпня 2019 №682-р.

Головне управління ДПС в Києві почало виконувати свої функції на підставі наказу № 43 від 29 серпня 2019 «Про початок виконання ГУ ДПС в Києві покладених на нього завдань і повноважень ГУ ДФС в місті Києві».

І ось тут найцікавіше. Справа в тому, що податкова міліція, виходячи зі статті 348 Податкового кодексу України, складається зі спеціальних підрозділів по боротьбі з податковими правопорушеннями, що діють у складі відповідних контролюючих органів. А контролюючим органом, в розумінні статті 41 ПК України, є саме податковий орган (центральний орган виконавчої влади, який реалізує державну податкову політику, його територіальні органи).

Тобто, виходить, що податкова міліція повинна бути в складі Державної податкової служби України, оскільки саме вона є таким центральним органом.

Але, пунктом 3 Постанови КМУ від 18 грудня 2018 №1200 підрозділи податкової міліції залишили працювати в складі Державної фіскальної служби України, яка з серпня 2019 більше не є центральним органом виконавчої влади, що реалізує державну податкову політику.

Тобто маємо ситуацію, коли постанова Кабінету міністрів України суперечить прямій нормі Податкового кодексу України, яка має вищу юридичну силу.

Що відбувається на практиці

Незважаючи на дискусії, податкова міліція поки що живіша за всіх живих. Слідчі судді продовжують видавати їм дозволи на обшуки і задовольняти клопотання про тимчасовий доступ до речей і документів.

Буквально нещодавно автор змушений був в черговий раз в рамках досудового розслідування кримінального провадження зіткнутися з податковою міліцією, зокрема, її підрозділом в Головному управлінні ДФС в Києві.

У процесі комунікації виникла необхідність поскаржитися на дії оперативних співробітників податкової міліції. У відповідь на дзвінок в сервіс «Пульс» почули, що скарги на дії податкової міліції не приймаються, оскільки вони не перебувають у складі Державної Податкової служби України.

Ось тут виникає риторичне питання щодо правомочності та законності функціонування податкової міліції не в складі центрального органу виконавчої влади, що реалізує державну податкову політику, а в складі органу, який знаходиться в стадії ліквідації.

А поки ми всі задаємося цим логічним питанням, податкова міліція продовжує проводити досудове розслідування, обшуки і навіть розслідувати справи, підслідність яких не відноситься до податкової міліції. Тобто існує сама по собі і не зрозуміло в якій системі координат.